2024 夏号 Vol.128

税務・法律・年金相談

新しい相続時精算課税と暦年課税、どちらが有利?

令和6年1月1日より、贈与税の相続時精算課税制度が新しくなりました。最も大きな変更点は、相続時精算課税制度に基礎控除が創設されたことです。一方で暦年課税制度では相続税の課税価格への加算対象贈与財産が4年分拡大して相続開始前7年以内となり、実質的な税負担増の改正となりました。

こうした中、「暦年課税制度と相続時精算課税制度のどちらを利用したらいいの?」と不安になってしまう組合員さんも多いのではないでしょうか。

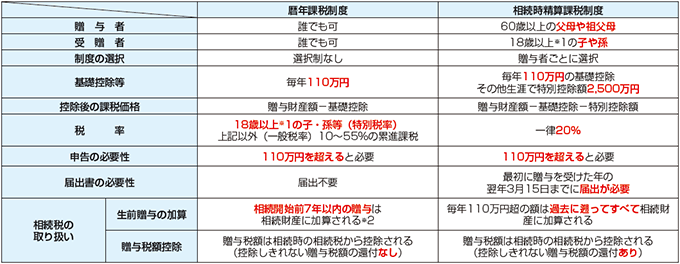

1.まずは両制度の比較を見てみましょう。

※2 相続等により財産を取得した者に限る。なお、延長された4年間に受けた贈与については、総額100万円までは相続財産に加算されない

2.暦年課税制度はどう変わった?

基本的なしくみ自体は変わりませんが、相続財産に加算される贈与財産の対象が相続開始前3年以内のものから相続開始前7年以内のものへと拡大されました。

ただし令和6年からいきなり7年になるのではなく、令和9年以後に発生する相続から順次加算する期間が延長されていくことになります。

3.相続時精算課税制度のメリット

(1)贈与時に基礎控除と特別控除が利用でき、贈与税は定率(20%)で課税

110万円の基礎控除部分は将来の相続税の課税価格に加算されない

110万円の基礎控除部分は将来の相続税の課税価格に加算されない

(2)自宅は長男に、アパートは長女になど相続前に財産の帰属者を決められる

(3)贈与することでアパートなどの収益の移転を図ることができるなど

4.相続時精算課税制度のデメリット

(1)一度選択すると暦年課税に戻ることができない

(2)相続時精算課税で贈与により取得した宅地等については、

相続時に小規模宅地の特例の適用が受けられない

相続時に小規模宅地の特例の適用が受けられない

(3)受贈者が先に死亡した場合、相続税額が増える可能性がある

(4)相続時精算課税で贈与を受ける孫には相続税の2割加算があるなど

5.結局どちらを利用すればいいの?

(1)推定相続人である子や孫などに贈与する場合

・相続までの期間が7年以内の場合は相続時精算課税制度が有利になります。

これは新設された基礎控除額が、相続時精算課税制度では最大7年間で770万円となるからです。暦年課税制度の基礎控除額(毎年110万円)は贈与税の計算のみに用いられており、相続税の計算では基礎控除前の総額で相続税の課税価格に加算されます。

これは新設された基礎控除額が、相続時精算課税制度では最大7年間で770万円となるからです。暦年課税制度の基礎控除額(毎年110万円)は贈与税の計算のみに用いられており、相続税の計算では基礎控除前の総額で相続税の課税価格に加算されます。

・相続までの期間が7年超の場合には財産総額がおおよそ2億円以内であれば多くの場合、相続時精算課税制度が有利です。

(2)推定相続人以外の孫等に贈与する場合

・生前贈与加算の適用がなく、贈与税のみで課税関係が完結するため、相続までの期間に関係なく暦年課税制度が有利になります。

ほかにも注意点がありますので、お気軽にご相談下さい。