2022 春号 Vol.119

税務・法律・年金相談

「消費税の大改正!インボイス制度は早めの対応を!」

〔はじめに〕

来年10月1日より消費税の新制度「インボイス制度」が始まります。

この制度は現在消費税の申告義務のない事業者(免税事業者)も対応を「必ず」検討しなければならないという点で、非常にやっかいな改正です、それではインボイス制度の概要をご紹介していきましょう。

Ⅰ インボイス制度って何?

- インボイスを発行するためには、適格請求書発行事業者として登録する必要があります(登録すると登録番号が発行されます)

- (1)に登録した免税事業者は「必ず課税事業者」となりますので、消費税の申告が必要になります。

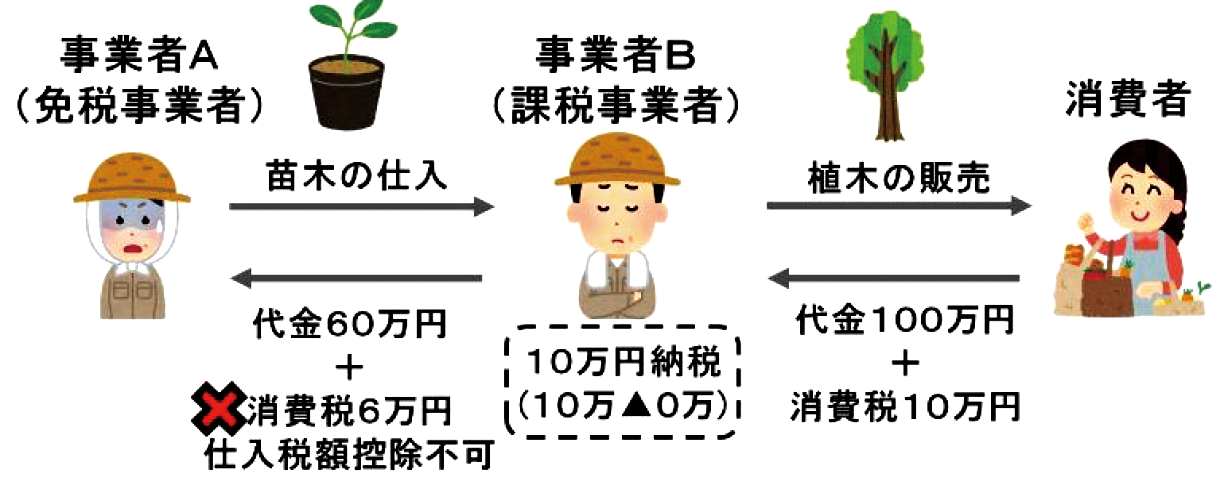

- インボイスを発行できない事業者からの仕入に係った消費税は「仕入税額控除」ができなくなります。

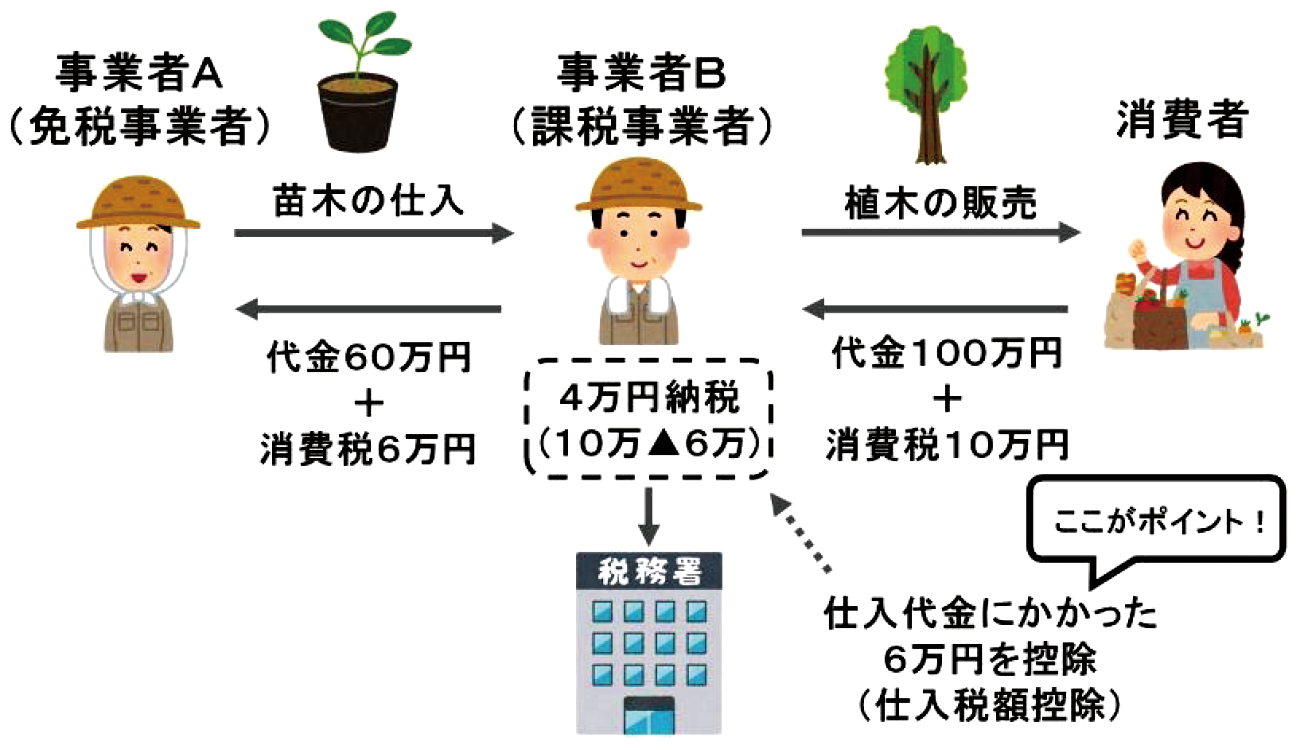

Ⅱ 仕入税額控除とはどのような仕組み?

Ⅲ 免税事業者は登録しなかったらどうなるの?

Ⅳ 適格請求書の記載事項

適格請求書の記載事項は下記のとおりです。

(1)一般の売上の場合(赤字が注意すべき記載事項)

- ①売上先の氏名又は名称

- ②取引年月日

- ③税率毎に区分して合計した対価の額及び適用税率

- ④発行事業者の氏名又は名称及び登録番号

- ⑤取引内容(軽減税率対象の場合はその旨)

- ⑥税率ごとに区分した消費税額

(2)口座振替(振込)による不動産賃料の場合(契約書と通帳のセットでOK)

(貸主主導で対応する必要あり!)

- ①適格請求書発行事業者の氏名又は名称

- ②登録番号

- ③取引内容

- ④取引金額に対する消費税額等及び適用税率

- ⑤借主の氏名又は名称

※ 登録事業者はインボイス制度開始前に契約書を変更する必要がありますので、早めの対応を!

(借主の通帳なので貸主は対応必要無し)

Ⅴ 適格請求書発行事業者登録制度について

-

提出期限に注意!

インボイス開始と同時に適格請求書発行事業者となるための提出期限は令和5年3月31日です、ご注意ください。 -

提出先に注意!

書面で提出する場合には郵送での申請が推奨されております(所轄税務署へ持ち込むことも可能)

郵送で提出する場合、郵送先が下記となりますのでご注意を!

宛先:東京国税局インボイス登録センター

送付先:〒262-8514 千葉市花見川区武石町1-520

〔さいごに〕

文字数の関係で概要のみのご紹介となってしましましたが、免税事業者のインボイス制度への対応は、個々の状況によって全く異なりますから、「必ず」専門家に相談し対応方法を検討しましょう。

課税事業者は迷わず期限内に登録し、早めの準備を進めておきましょう。