HOME > 広報誌

みどり > 2017 秋号 Vol.101

2017 秋号 Vol.101

税務・法律・人事・労務管理相談

広大地の評価方法が改正されます

- 1.改正の経緯

- 平成29年度税制改正大綱で広大地評価の見直しが明記され、平成29年7月21日までパブリックコメントが募集されていました。この改正案は法律ではなく、財産評価基本通達(国税庁が定めた対象資産の価額評価基準)であるため、ほぼこのまま平成30年1月1日以後に相続・贈与等により取得した財産の評価に適用される予定です。

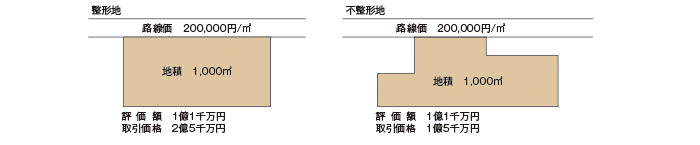

- 2.改正前の広大地評価の問題点

- 広大地評価の適用に関する判断基準が不明確であり、納税者と国税当局との間で審査請求や裁判のもととなっていました。

また、改正前の広大地評価は単純に面積に応じて評価減が決まるため、路線価と面積が同じであれば、土地の形状等の固有の要因は考慮されないため、売却時の実際の取引価額と相続税評価額が大きく乖離する事象が発生していました。

- 3.主な改正点の内容

- ①「広大地評価」を廃止し、

②適用要件を明確化した「地積規模の大きな宅地の評価」を新設するものです。

この改正により、一定の評価方式(面積や容積率など)で計算できることから、従来の「広大地評価」のように判定に苦慮することはなくなりますが、評価額の減価率はほぼ20%~30%といった水準となり、改正前の40%~65%に比べると享受できる評価減が縮減され、面積が大きいほど改正による影響が大きくなります。

しかしながら、改正前には「広大地評価」が適用できなかった、奥行が浅く開発道路を必要としない土地で500㎡以上の土地や、従来は除かれている中高層の集合住宅等の土地であっても改正後の要件を満たしていれば適用されます。

- 4.改正案への対応策

-

改正前の「広大地評価」の方法により相続税のシミュレーションをしていた組合員の方は、改正後にどの程度相続税が増加するかを再度確認する必要があります。

また、再度確認した上で平成29年中に土地を生前贈与することを検討するのも有効です。明らかに従来の「広大地評価」が有利な土地であれば、平成29年中に「相続時精算課税制度」を使って贈与することにより、その評価を確定することができます。大きな金額の支払にはなりますが、将来発生する相続税の納税の時点で精算されます。